企业微信 企业邮箱

企业邮箱

企业邮箱

企业邮箱

一、填表须知

本表根据《中华人民共和国个人所得税法》及其实施条例、《个人所得税专项附加扣除暂行办法》《个人所得税专项附加扣除操作办法(试行)》等法律法规有关规定制定。

(一)纳税人按享受的专项附加扣除情况填报对应栏次;纳税人不享受的项目,无需填报。纳税人未填报的项目,默认为不享受。

(二)较上次报送信息是否发生变化:纳税人填报本表时,对各专项附加扣除,首次报送的,在“首次报送”前的框内划“√”。继续报送本表且无变化的,在“无变化”前的框内划“√”;发生变化的,在“有变化”前的框内划“√”,并填写发生变化的扣除项目信息。

(三)身份证件号码应从左向右顶格填写,位数不满18位的,需在空白格处划“/”。

(四)如各类扣除项目的表格篇幅不够,可另附多张《个人所得税专项附加扣除信息表》。

二、适用范围

(一)本表适用于享受子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人六项专项附加扣除的自然人纳税人填写。选择在工资、薪金所得预扣预缴个人所得税时享受的,纳税人填写后报送至扣缴义务人;选择在年度汇算清缴申报时享受专项附加扣除的,纳税人填写后报送至税务机关。

(二)纳税人首次填报专项附加扣除信息时,应将本人所涉及的专项附加扣除信息表内各信息项填写完整。纳税人相关信息发生变化的,应及时更新此表相关信息项,并报送至扣缴义务人或税务机关。

纳税人在以后纳税年度继续申报扣除的,应对扣除事项有无变化进行确认。

注意:具体扣除方式在一个纳税年度内不得变更

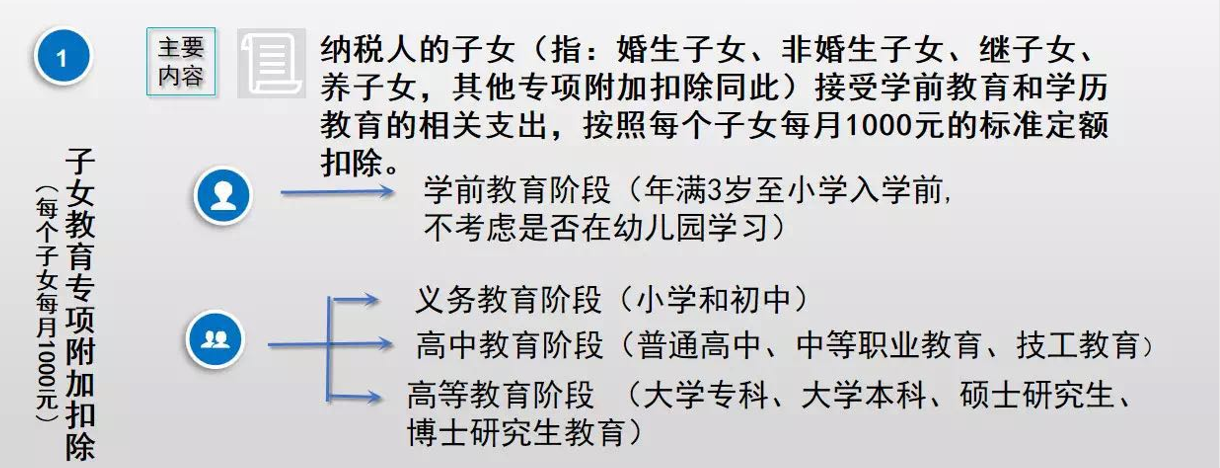

纳税人子女在中国境外接受教育的,纳税人应当留存境外学校录取通知书、留学签证等相关教育的证明资料备查。

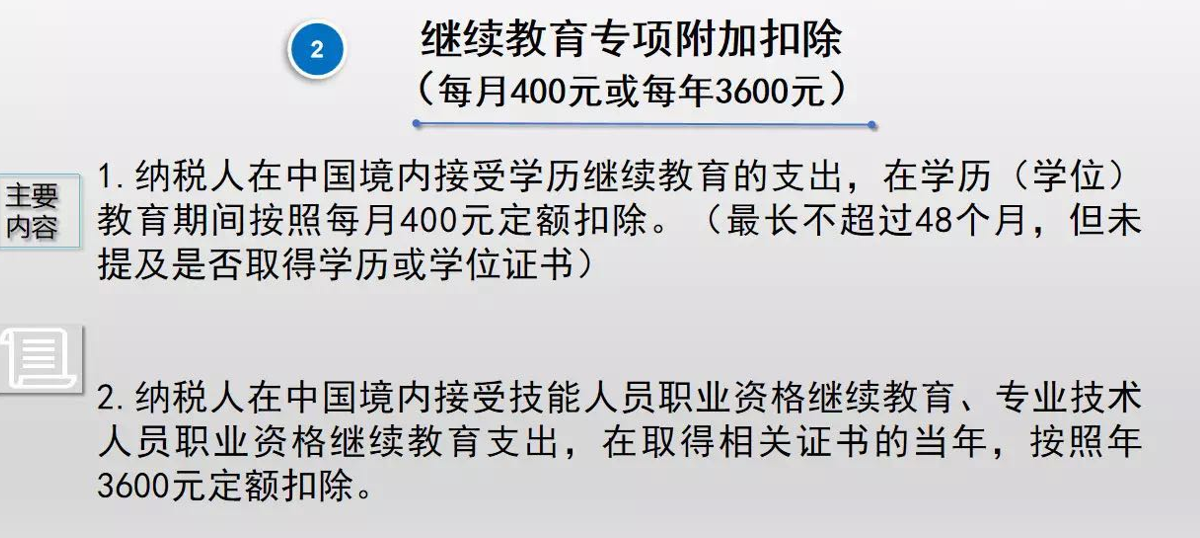

注意:个人接受本科及以下学历(学位)继续教育,符合条件的,可选择由其父母扣除,也可以选择由本人扣除

接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的,应当留存相关证书等资料备查

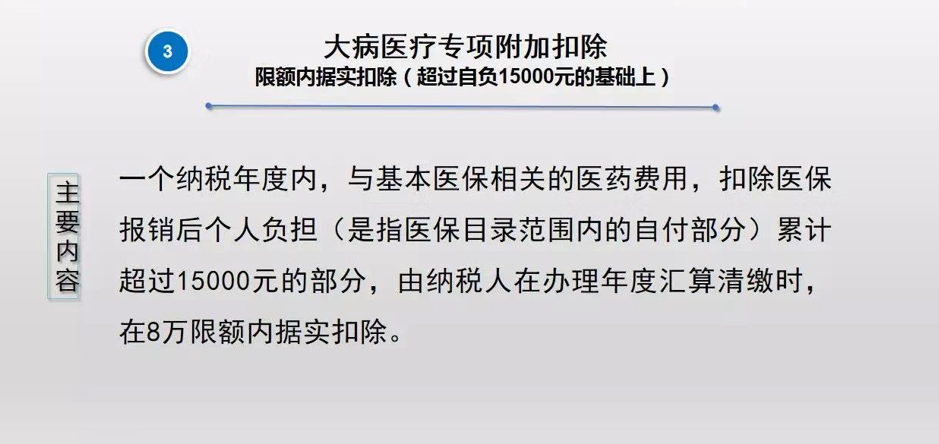

注意:应当留存医药服务收费及医保报销相关票据原件(或者复印件)等资料备查

医疗保障部门应当向患者提供在医疗保障信息系统记录的本人年度医药费用信息查询服务

注意:具体扣除方式在一个纳税年度内不得变更

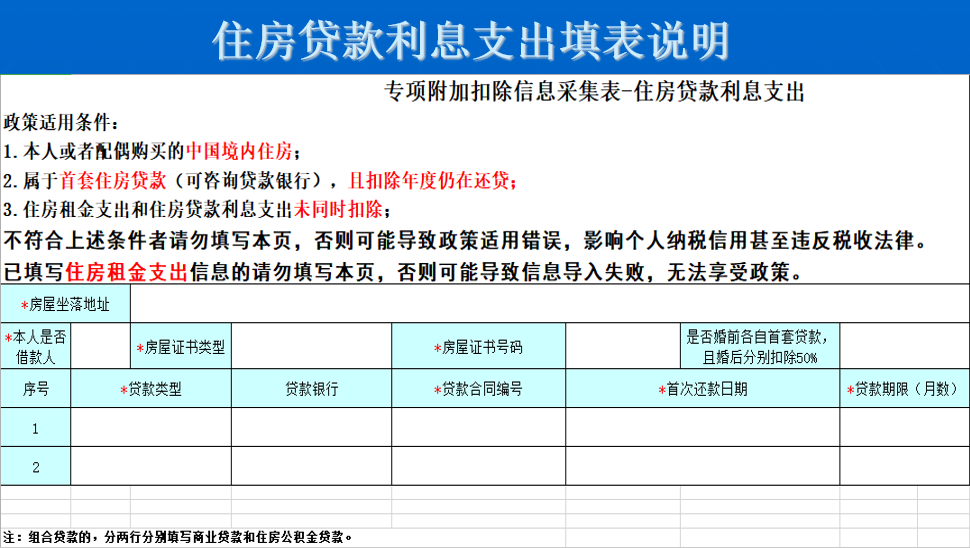

夫妻双方婚前分别购买住房发生的首套住房贷款,其贷款利息支出,婚后可以选择其中一套购买的住房,由购买方按扣除标准的100%扣除,也可以由夫妻双方对各自购买的住房分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更

应当留存住房贷款合同、贷款还款支出凭证备查

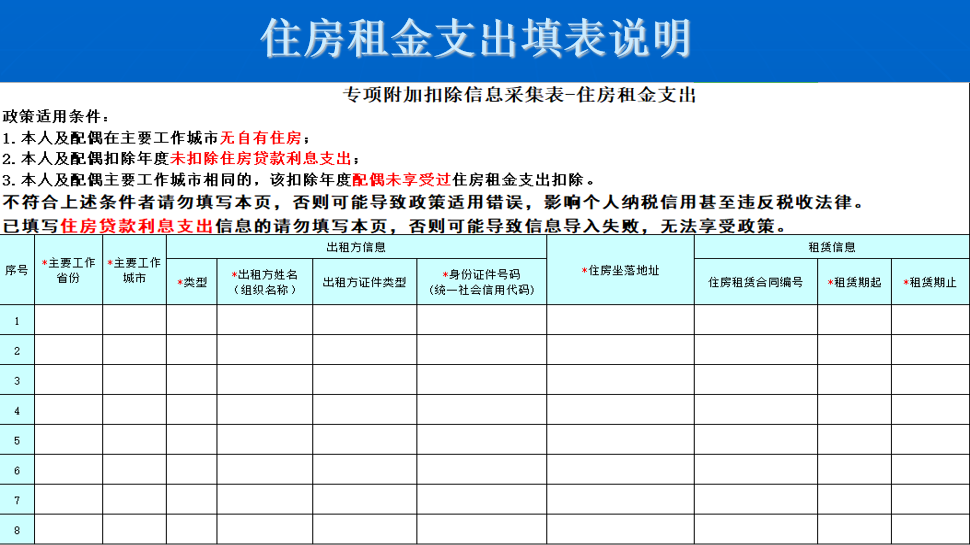

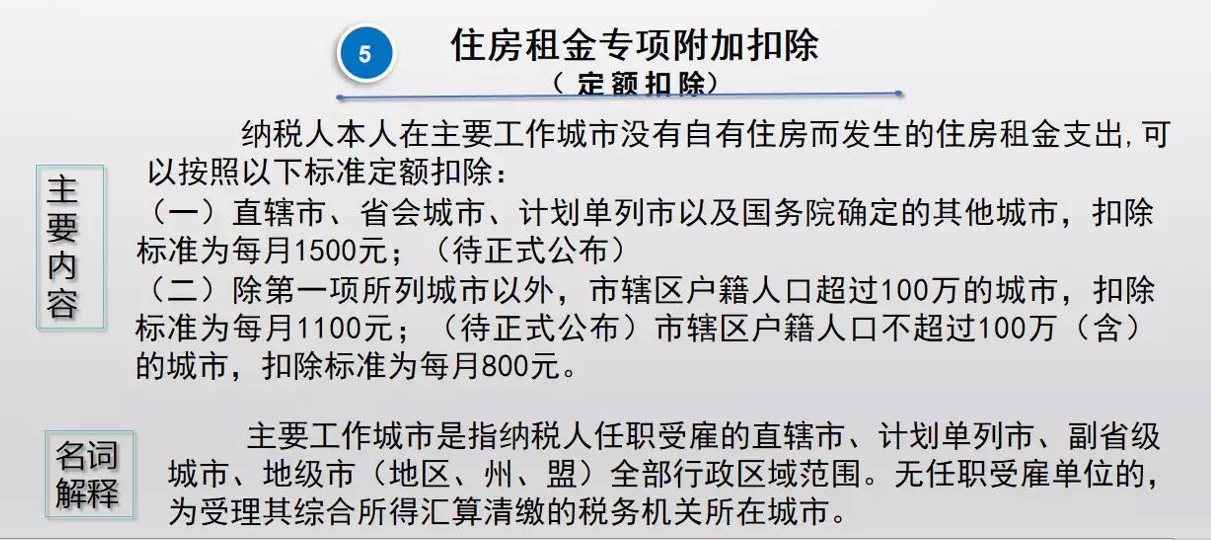

注意:纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除

应当留存住房租凭合同、协议等有关资料备查

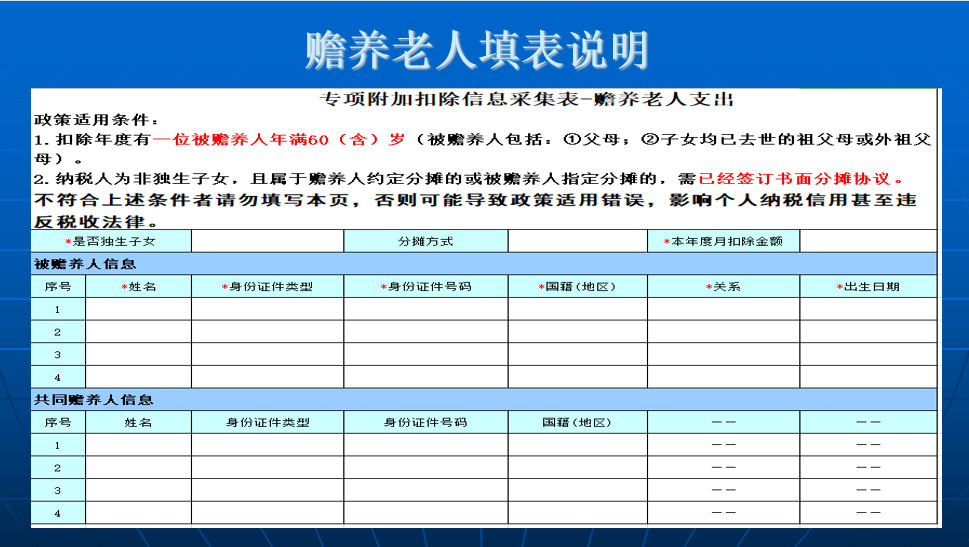

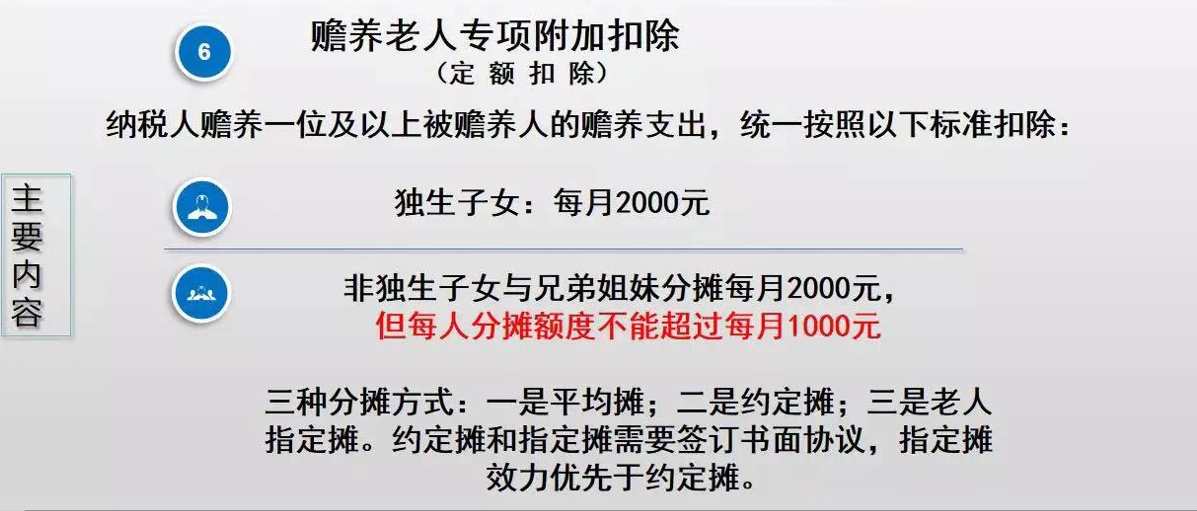

注意:约定或者指定分摊的须签订书面分摊协议,指定分摊优先于约定分摊

具体分摊方式和额度在一个纳税年度内不能变更

信息来源:北京市通州区税务局网站